● Laju transisi energi nasional cenderung kurang cepat.

● Hal ini disebabkan masih sulitnya pendanaan proyek-proyek energi terbarukan yang cenderung mahal.

Browse Posts● Diperlukan promosi dan inovasi kebijakan untuk memupuk kepercayaan lembaga keuangan.

Presiden Prabowo Subianto menetapkan kebijakan transisi energi sebagai salah satu upaya utama mengurangi gas rumah kaca ke titik nol (net-zero) paling lambat tahun 2060.

Transisi ini dilaksanakan melalui kebijakan pengakhiran pembangkit listrik tenaga uap (PLTU) dan menggenjot penggunaan sumber-sumber terbarukan seperti surya, air, dan panas bumi, sebagai energi dominan dalam kapasitas produksi listrik nasional.

Namun, transisi energi membutuhkan sokongan dana jumbo. Kajian Deloitte memperkirakan transisi energi global membutuhkan pendanaan hingga US$7 triliun (Rp118 ribu triliun).

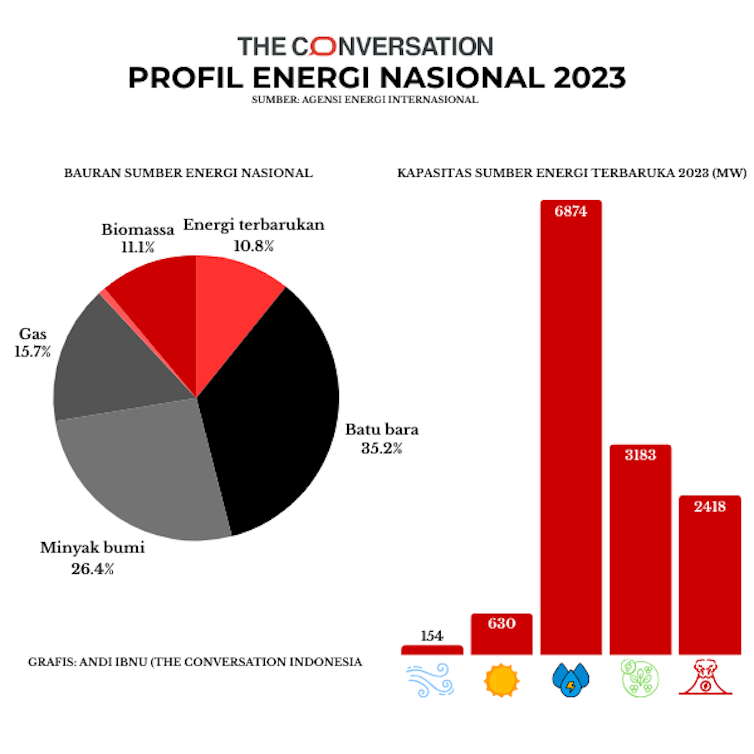

Sementara itu realisasi investasi tahunan energi terbarukan Indonesia tergolong stagnan. Ini berbanding terbalik dibandingkan tren investasi berbasis bahan bakar fosil (minyak dan gas bumi serta batu bara) yang justru positif—US$25,2 miliar atau Rp423.4 triliun per 2024. Adapun realisasi investasi energi terbarukan 2024 hanya US$1,8 miliar atau Rp30,2 triliun.

Read more: Salah arah peta jalan transisi energi Indonesia

Artinya, transisi energi dalam negeri masih mengalami tantangan berat dan kompleks khususnya pada persoalan regulasi dan pendanaan. Berikut kajian yang kami lakukan untuk mengurai permasalahan seretnya pembiayaan perbankan (bankability) dalam proyek energi terbarukan nasional.

Mahalnya proyek energi terbarukan

Mahalnya proyek energi terbarukan tetap jadi momok utama upaya transisi energi Indonesia. Prospek bisnis energi terbarukan kerap dicap kurang menguntungkan dan dianggap berisiko tinggi, yang berujung pembengkakan biaya modal.

Misalnya, Survei Lembaga Energi Internasional atau IEA menemukan weighted average cost of capital (WACC) untuk proyek PLTS 100 megawatt di Indonesia cenderung berfluktuasi, dari 9,2% pada tahun 2019, meningkat menjadi 10% pada tahun 2021. Angka ini lalu turun lagi pada tahun 2024 menjadi 9,4% (lebih tinggi dari Thailand, Vietnam, dan Filipina).

Akibatnya, ketika sampai pada proses pembiayaan proyek yang sebenarnya, investor energi terbarukan kemungkinan akan mengeluarkan biaya modal akhir lebih tinggi. Angka-angka ini merupakan angka tipikal di negara-negara berkembang, yang cenderung 2 – 3 kali lebih tinggi daripada di negara-negara maju.

Bagi investor dan perbankan, tingginya WACC suatu proyek menandakan tingginya risiko terhadap pengembalian pendanaan dan kepastian penerima dana untuk melunasi pinjaman mereka. Permasalahan kapital ini jadi salah satu faktor utama penyebab minimnya minat perbankan untuk membiayainya.

Seleksi amat ketat dari perbankan

Sikap kehati-hatian bank tak lepas dari standar mitigasi risiko yang dapat memengaruhi kelayakan pembiayaan proyek. Standar ini dimulai dari fase pengembangan hingga operasional proyek.

Dalam tahap pengembangan, perbankan melihat risiko-risiko seperti jaringan, lahan, sumber daya, hukum, pengadaan, integritas dan korupsi.

Adapun risiko dalam fase operasional proyek mencakup risiko kredit pembeli, pasar, kapasitas energi, hingga politik.

Contoh risiko pengembangan proyek di Indonesia meliputi terpisahnya jaringan listrik antara Jawa-Bali dan Sumatra. Hal ini membatasi ekspansi energi terbarukan karena sebagian besar kebutuhan listrik berada di pulau Jawa.

Selain itu, persyaratan Tingkat Komponen Dalam Negeri (TKDN) juga dianggap sebagai risiko pengembangan proyek. Dalam proyek energi surya misalnya, pemerintah mewajibkan TKDN sebesar 60%. Menurut Badan Pemeriksa Keuangan (BPK), ini menghambat aliran investasi ke sektor energi terbarukan Indonesia.

Read more: Bagaimana agar dana iklim global benar-benar mengalir sampai ke tapak

Rentetan tantangan ini menimbulkan kesenjangan konsensus antara pemangku kepentingan terkait (pemerintah sebagai regulator, pengusul/sponsor proyek, sektor perbankan dan keuangan, dan masyarakat sipil) transisi energi dan EBT di Indonesia.

Menyepakati kelayakan bersama

Pemangku kepentingan utama termasuk perbankan, pemerintah, perusahaan negara, investor, akademisi, dan pengusaha energi terbarukan perlu membangun kesepakatan dalam merumuskan kriteria ‘bankability’ bagi proyek energi terbarukan.

Tujuannya adalah agar membentuk pemahaman bersama bahwa investasi di proyek energi terbarukan tak hanya memberikan manfaat lingkungan, tetapi juga menguntungkan secara finansial.

Saat ini kriteria ‘bankability’ masih mencakup komponen kelayakan ekonomi (pengembalian investasi). Idealnya, keputusan pembiayaan perbankan juga mempertimbangkan eksternalitas (di luar aspek ekonomi) yakni aspek lingkungan dan sosial.

Salah satu indikator penting yang menunjukkan peningkatan kelayakan ekonomi proyek energi terbarukan adalah tren penurunan biaya pembangkitan listrik. Dalam praktiknya, banyak pembangkit energi terbarukan yang memiliki ongkos produksi listrik lebih murah.

PLTS terapung Cirata di Jawa Barat, misalnya, memiliki harga listrik US$5,8 sen per kilowatt jam (kWh), jauh lebih rendah daripada proyek-proyek sebelumnya dengan harga hingga US$10 sen/kWh.

Pun dengan pembangkit listrik tenaga bayu (angin) di Tanah Laut, Kalimantan Selatan yang menjual listrik dengan harga lebih rendah dari US$6 sen/kWh.

Read more: Studi: 94% provinsi di Indonesia belum siap melakukan transisi energi terbarukan

Tren serupa juga terjadi di tingkat global. Harga modul surya global turun 35% di bawah US$9 sen/kWh. Adapun harga baterai kendaraan listrik mengalami penurunan harga terbaik dalam tujuh tahun terakhir hingga di bawah US$100/kWh (Rp1,6 juta).

Mengoptimalkan instrumen pendanaan alternatif

Selain dari bank, Indonesia juga perlu lebih melirik sumber pendanaan alternatif seperti obligasi hijau yang memang diterbitkan untuk membiayai proyek-proyek ramah lingkungan seperti energi terbarukan. Geliat obligasi hijau ini cukup positif, sempat menyentuh US$2,5 triliun atau Rp42 ribu triliun secara global pada 2023.

Di Indonesia, lembaga keuangan bereputasi mulai menerbitkan obligasi hijau, sukuk hijau, dan surat berharga berkelanjutan lainnya sejak 2018.

Peluang pendapatan lainnya adalah berasal dari perdagangan karbon. Karena emisi karbon yang sangat rendah, proyek energi terbarukan bisa memperoleh kredit karbon yang bisa dijual kepada perusahaan sektor tinggi emisi (seperti PLTU ataupun perusahaan minyak dan gas).

Read more: Perdagangan karbon era Prabowo: 3 cara agar lebih efektif dan terpercaya mengurangi emisi

Saat ini perdagangan karbon belum wajib di Indonesia (masih bersifat sukarela) karena pemerintah belum menetapkan batasan emisi karbon. Jika mekanisme ini sudah wajib, pendanaan untuk energi terbarukan bisa lebih besar lagi.

Memperbaiki tata kelola

Komitmen untuk meningkatkan pendanaan tak lepas dari perbaikan iklim investasi energi terbarukan di Indonesia. Perbaikan ini membutuhkan konsistensi kebijakan dan jaminan kepastian hukum terhadap energi terbarukan.

Pemberian insentif untuk proyek energi terbarukan dan penugasan perusahaan negara untuk melaksanakan transisi energi nasional juga bisa merangsang geliat investasi. Untuk meyakinkan investor, dukungan tersebut perlu dibarengi kebijakan pengakhiran PLTU yang konsisten, serta mengurangi subsidi bagi PLTU dan bahan bakar fosil lainnya secara bertahap.

Realisasi berbagai komitmen tersebut perlu mendapat perhatian pemerintah. Sebab para investor dan lembaga keuangan bakal berpatokan pada kesuksesan upaya pemerintah terlebih dahulu sebagai syarat mutlak sebelum berinvestasi transisi energi di Indonesia.

Read more: Gembar-gembor aksi iklim Indonesia berbanding terbalik dengan nasib pahit pekerja informalnya

Comments are closed.